Limpou o nome e o score continua baixo? Você não está sozinho. A maioria dos artigos sobre o assunto repete a mesma dica genérica: “pague suas contas em dia”. Mas se você já está fazendo isso e a pontuação não sobe, o problema é outro — e tem solução. Este guia mostra as 7 ações concretas que impactam o Serasa Score, em qual ordem priorizar, quanto tempo cada uma leva para surtir efeito e os erros silenciosos que travam a pontuação sem você perceber.

Resposta rápida: Apenas duas ações aumentam o score de forma imediata — pagar uma dívida negativada via Pix pelo Serasa Limpa Nome e conectar contas bancárias via Open Finance no app da Serasa. Todas as outras ações constroem pontuação ao longo de semanas e meses.

O Que é o Serasa Score e Como Ele é Calculado em 2025

O Serasa Score é uma pontuação que vai de 0 a 1.000 pontos e representa a probabilidade de você pagar suas contas em dia nos próximos meses. Quanto maior a pontuação, maior a confiança das instituições financeiras no seu perfil — e melhores as condições de crédito que elas oferecem.

Em 2025, a Serasa atualizou o modelo de cálculo do score. A nova distribuição de pesos é:

- Hábitos de pagamento — 29% (maior peso): histórico de contas pagas em dia, alimentado pelo Cadastro Positivo

- Experiência e relacionamento com o mercado — 24%: há quanto tempo você usa crédito, quais tipos de produto você já teve

- Dívidas — 21%: pendências ativas, nome negativado, acordos em aberto

- Busca por crédito — 12%: quantas vezes empresas consultaram seu CPF para conceder crédito

- Informações cadastrais — 8%: dados atualizados (endereço, telefone, e-mail) na base da Serasa

- Contratos de empréstimo e financiamento — 6%: contratos ativos e histórico de quitação

Entender esse peso é fundamental para saber onde focar energia — e por que certas ações têm efeito rápido enquanto outras demoram.

As Faixas do Score: O Que Cada Pontuação Libera na Prática

Antes de traçar qualquer estratégia, é útil saber onde você está e o que cada faixa significa no mercado:

- 0 a 300 — Muito baixo (vermelho): acesso a crédito muito restrito; maioria das solicitações negada

- 301 a 500 — Baixo (laranja): crédito possível, mas com juros altos e limites pequenos

- 501 a 700 — Regular (amarelo): aprovações mais frequentes; condições medianas

- 701 a 900 — Bom (verde-claro): boas taxas, limites maiores, financiamentos mais acessíveis

- 901 a 1.000 — Excelente (verde-escuro): melhores condições do mercado, pré-aprovações frequentes

O objetivo prático para quem acabou de limpar o nome é sair da faixa vermelha e chegar ao amarelo (acima de 500) em até 6 meses — o que é perfeitamente possível seguindo as ações abaixo.

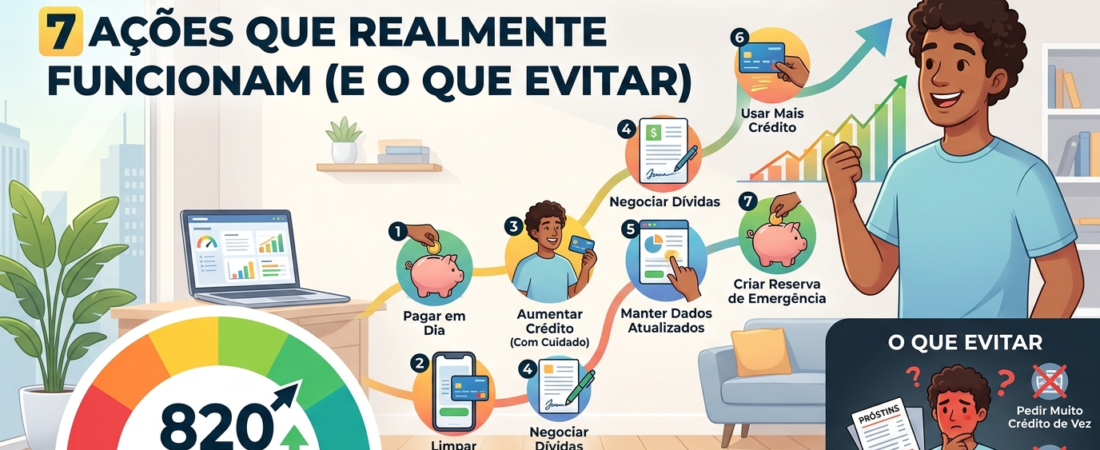

7 Ações para Aumentar o Score Serasa

Ação 1 — Pague uma dívida negativada via Pix pelo Serasa Limpa Nome (efeito imediato)

Esta é a única ação que pode aumentar seu score na hora. Desde o lançamento do Score em Tempo Real pela Serasa em janeiro de 2025, pagar uma dívida negativada via Pix diretamente pela plataforma do Serasa Limpa Nome pode gerar aumento de pontuação imediato — antes mesmo da baixa oficial da negativação (que ocorre em até 5 dias úteis).

Importante: essa atualização em tempo real depende da política do credor. Nem toda dívida permite esse método — mas quando disponível, é o caminho mais rápido.

Impacto estimado: variável, mas relatos reais apontam saltos de 50 a 100 pontos em casos de dívidas com credores financeiros (banco, cartão).

Ação 2 — Conecte suas contas bancárias via Open Finance (efeito em 1 a 2 dias)

Esta é a segunda ação com resultado rápido e ainda é pouco conhecida. O Open Finance é um sistema regulamentado pelo Banco Central que permite que você autorize a Serasa a acessar — em modo leitura, sem realizar operações — o histórico de transações das suas contas bancárias.

Com esse acesso, a Serasa consegue enxergar um histórico financeiro mais completo do que o que aparece nos cadastros de crédito tradicionais. O resultado: o score pode subir mesmo que o saldo da sua conta seja baixo, porque o que conta é o comportamento — pagamentos regulares, movimentação consistente, ausência de devoluções.

Como ativar: acesse o app ou site da Serasa → vá em “Open Finance” → selecione seu banco → autorize a conexão. O processo leva menos de 5 minutos e pode ser desfeito a qualquer momento.

Segurança: o sistema segue os padrões da ISO 27001 e da LGPD. A Serasa só lê dados — não movimenta nada.

Impacto estimado: aumento relevante em 1 a 2 dias; quanto mais contas conectadas, melhor o retrato do perfil financeiro.

Ação 3 — Ative e alimente o Cadastro Positivo (efeito em semanas)

O Cadastro Positivo é o registro de todos os seus pagamentos feitos em dia — e representa 29% do peso do novo score. É o fator mais importante no longo prazo.

Você provavelmente já está cadastrado automaticamente, mas pode verificar e ativar o compartilhamento de dados acessando o app da Serasa. Quanto mais pagamentos em dia registrados, mais robusto fica seu histórico positivo.

Contas que alimentam o Cadastro Positivo: fatura do cartão de crédito, financiamentos, contas de consumo (água, luz, gás, telefone), boletos bancários pagos dentro do prazo.

Dica prática: uma conta de celular pré-pago não alimenta o histórico. Uma conta pós-paga paga em dia, sim. Se possível, prefira planos pós-pagos por esse motivo.

Impacto estimado: crescimento gradual e consistente — de 20 a 50 pontos por mês em comportamento positivo sustentado.

Ação 4 — Atualize seus dados cadastrais na Serasa (efeito em dias)

Dados desatualizados — endereço antigo, telefone errado, e-mail inativo — reduzem a confiabilidade do seu perfil. Representam 8% do score, mas são a ação mais fácil e rápida de executar.

Acesse o app da Serasa → “Meus Dados” → atualize endereço, telefone e e-mail. Feito isso em menos de 3 minutos.

Impacto estimado: pequeno incremento em poucos dias — mas é “dinheiro na mesa” que não custa nada deixar de pegar.

Ação 5 — Use um cartão de crédito com limite baixo e pague sempre a fatura integral (efeito em 2 a 3 meses)

Ter um contrato ativo de crédito e honrá-lo todos os meses é uma das formas mais eficazes de construir histórico. Mas existem regras:

- Use no máximo 30% do limite disponível — uso acima disso sinaliza dependência de crédito

- Pague sempre a fatura integral — pagamentos parciais, mesmo dentro do prazo, afetam negativamente o score

- Não pague antes do vencimento esperando um bônus — isso não aumenta o score; o que conta é a pontualidade, não a antecipação

Se você não tem cartão aprovado ainda, cartões digitais com análise mais flexível (como os de bancos digitais com limite inicial de R$ 200 a R$ 500) são um ponto de entrada viável.

Impacto estimado: após 2 a 3 meses de uso disciplinado, o score começa a refletir o comportamento positivo de forma consistente.

Ação 6 — Evite pedir crédito em vários lugares ao mesmo tempo (efeito imediato — mas de prevenção)

Cada vez que uma empresa consulta seu CPF para análise de crédito, isso fica registrado e afeta negativamente o score — o fator “busca por crédito” tem peso de 12%. De três a quatro consultas em um período de seis meses já são suficientes para derrubar a pontuação.

O erro mais comum: logo após limpar o nome, a pessoa sai pedindo cartão em 5 bancos diferentes, financiamento e empréstimo ao mesmo tempo. Cada “não” gera uma consulta no CPF, e o score vai caindo enquanto a pessoa tenta subir.

Regra prática: espere pelo menos 3 meses após limpar o nome antes de pedir qualquer crédito novo. Depois, peça um produto de cada vez e aguarde o resultado antes de tentar outro.

Ação 7 — Mantenha consistência por pelo menos 6 meses (efeito cumulativo)

O fator “experiência e relacionamento com o mercado” vale 24% do score e é construído com tempo. Não tem atalho aqui: o algoritmo observa se o comportamento positivo é consistente ou pontual.

Seis meses de contas pagas em dia, sem novas negativações e sem excesso de consultas ao CPF já são suficientes para tirar a maioria das pessoas da faixa vermelha e colocá-las no amarelo ou verde-claro.

Impacto estimado: esse é o fator que transforma um score de 400 em 650+ ao longo de 6 meses de comportamento consistente.

O Que NÃO Fazer: Erros que Travam o Score sem Você Perceber

Esta seção existe porque os concorrentes não a escrevem — e é onde muita gente perde meses de progresso.

Erro 1: Pagar para “limpar consultas” ou aumentar o score

Aumentar o score é sempre gratuito. Qualquer serviço que cobre por isso é golpe — e a Serasa alerta explicitamente sobre isso. Não existe forma paga, legal e legítima de acelerar o score além das ações descritas acima.

Erro 2: Pagar a fatura antes do vencimento achando que ajuda

Pagar antes não aumenta o score. O que conta é não atrasar. Pagar no dia do vencimento tem o mesmo efeito de pagar 10 dias antes — nenhuma vantagem adicional.

Erro 3: Fazer pagamento mínimo da fatura do cartão

Pagamentos parciais, mesmo dentro do prazo, afetam negativamente o score. A fatura do cartão deve ser paga integral todo mês — sem exceção.

Erro 4: Fechar todos os cartões e contas após limpar o nome

Intuitivo, mas prejudicial. Contas antigas e cartões com histórico positivo contribuem para o fator “relacionamento com o mercado” (24%). Fechar tudo zera esse histórico. Mantenha pelo menos uma conta ativa com movimentação regular.

Erro 5: Consultar o próprio CPF com medo de prejudicar o score

Consultar o próprio score não reduz a pontuação — nunca. O que conta é a consulta feita por terceiros (empresas analisando crédito). Você pode checar seu score diariamente sem nenhum impacto.

Quanto Tempo Leva para o Score Subir de Verdade?

A pergunta que todo mundo quer responder — e que os concorrentes respondem vagamente. Aqui vai uma estimativa realista:

- Nas primeiras 24–48 horas: Open Finance ativado + dados cadastrais atualizados → pequeno incremento imediato

- Na primeira semana: dívida quitada via Pix pelo Limpa Nome → score pode subir instantaneamente ou em até 5 dias úteis

- No primeiro mês: nome limpo + Cadastro Positivo ativo → score começa a subir gradualmente

- Em 3 meses: com cartão ativo pago integralmente e contas em dia → saída da faixa vermelha para laranja/amarela é possível

- Em 6 meses: comportamento consistente → faixa verde-claro (acima de 700) é um objetivo realista para quem começa do zero após negativação

Não existe milagre — mas existe método. E o método funciona.

Quer Construir Renda Enquanto Reconstrói o Crédito?

Aumentar o score é fundamental — mas manter o nome limpo a longo prazo depende de uma renda que acompanhe seus compromissos. Se você quer aprender a gerar renda extra de forma digital, sem precisar de experiência prévia, vale conhecer o curso de marketing digital da CyberClass — uma plataforma brasileira focada em quem quer empreender ou trabalhar pela internet.

Conclusão: Foque no Que Você Pode Controlar Hoje

Aumentar o score Serasa não é questão de sorte — é questão de prioridade. Resumindo o que funciona:

- Quite dívidas negativadas via Pix pelo Serasa Limpa Nome — efeito imediato

- Ative o Open Finance no app da Serasa — efeito em 1 a 2 dias

- Atualize seus dados cadastrais na Serasa — rápido e gratuito

- Pague todas as contas em dia e alimente o Cadastro Positivo — base do crescimento

- Use cartão de crédito com consciência — fatura integral, até 30% do limite

- Evite pedir crédito em vários lugares ao mesmo tempo

- Mantenha o comportamento por pelo menos 6 meses — é onde o salto real acontece

Se você chegou aqui depois de negociar suas dívidas, leia também nosso guia completo: Como Negociar Dívidas no SPC e Serasa e Recuperar seu Crédito em até 6 Meses. Os dois artigos juntos formam o roteiro completo da saída da inadimplência.

Quer aprofundar ainda mais seus conhecimentos em finanças pessoais? Confira esse combo de livros de finanças pessoais no Mercado Livre — leitura prática para quem quer tomar controle do próprio dinheiro de vez.